Platforma medialnych prognoz, czyli giełdowa historia Point Group

Zarząd AWR „Wprost” podjął uchwałę „w celu zajęcia stanowiska w sprawie sytuacji gospodarczej” spółki po tzw. aferze taśmowej. Poinformowała o tym w raporcie do akcjonariuszy Platforma Mediowa Point Group SA, do której należy AWR Wprost. Prezesem w jednej i drugiej spółce jest Michał M. Lisiecki. Od lat robi wszystko, aby odczarować kurs akcji PMPG.

Wszystkie serwisy giełdowe podały komunikat PMPG, że 2 lipca br. zarząd AWR Wprost przeanalizował sytuację gospodarczą firmy. W komunikacie napisano:

„Po przeanalizowaniu skutków wydarzeń związanych z ujawnieniem treści nagrań, tj. w szczególności wpływu wydarzeń na sprzedaż powierzchni reklamowej w tygodniku „Wprost” oraz sprzedaż egzemplarzową tygodnika „Wprost”, zarząd AWR ocenił, że na chwilę obecną nie dostrzega zagrożenia dla funkcjonowania spółki. Zarząd AWR ustalił, że w okresie od dnia ujawnienia treści nagrań spółka nie odnotowała spadku przychodów z tytułu sprzedaży powierzchni reklamowej oraz że nie zaszły żadne konkretne zdarzenia, które uzasadniałyby przewidywanie spadku przychodów spółki z tytułu sprzedaży powierzchni reklamowej z powodu zaistniałej sytuacji. Tym samym uprzednio dostrzegane przez zarząd czynniki ryzyka nie wystąpiły.”

Jeszcze tydzień temu Michał M. Lisiecki, w rozmowie z agencją ISBnews mówił, że liczy się z bankructwem spółki. Publikacja „Wprost” budzi bowiem kontrowersje i w związku z tym część dotychczasowych czytelników może odwrócić się od magazynu. Teraz już jako zarząd AWR Wprost zapewnia, że ujawnienie nagrań ma pozytywny aspekt, bo pojawiło się „zapotrzebowanie na zwiększony nakład czasopisma”.

Za komunikatami tymi jak zwykle stoi główny akcjonariusz PMPG Michał M. Lisiecki, który nie pierwszy raz próbuje rozbudzić zainteresowanie inwestorów swoją spółką. Ta na Giełdzie Papierów Wartościowych w Warszawie nie ma dobrych notowań.

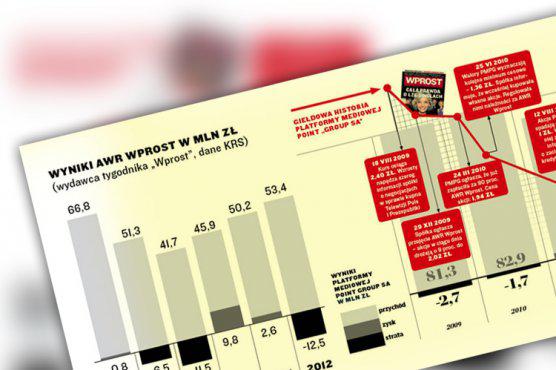

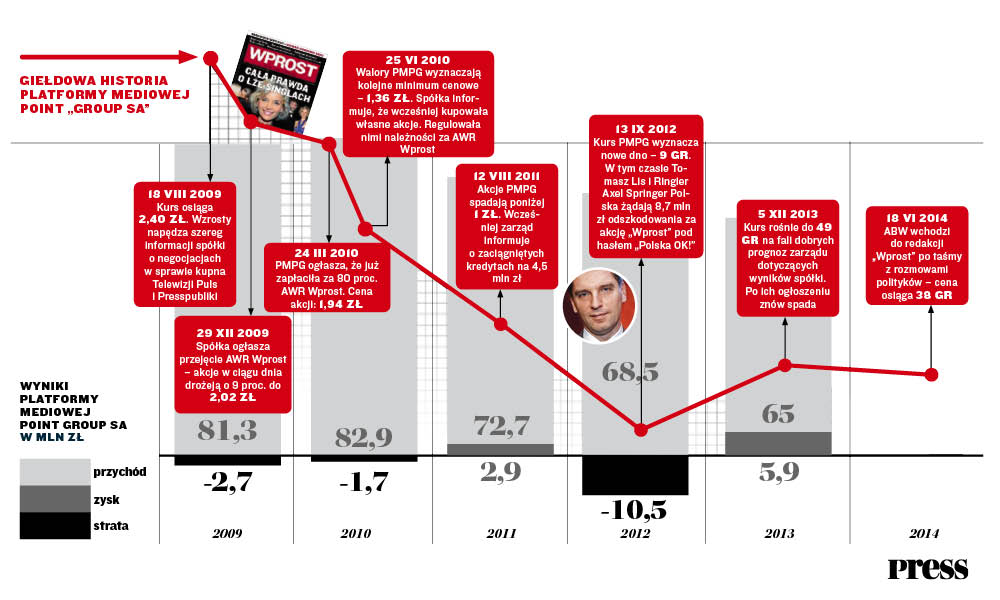

Mimo przejęcia AWR Wprost wraz z jednym z największych tygodników w Polsce PMPG maleje, zamiast rosnąć. Przed tą transakcją w 2009 roku akcje PMPG kosztowały na GPW nawet 2,40 zł (18 sierpnia 2009). Trzy lata później szorowały po dnie na poziomie 9 gr. Przy takiej wycenie rynku kapitalizacja spółki w ciągu trzech lat spadła z ok. 250 mln zł do niespełna 10 mln zł, czyli o 96 proc.!

Zarząd PMPG uważał, że za niską wyceną akcji spółki stały osoby trzecie, które manipulowały jej kursem. Złożył w tej sprawie doniesienie do Komisji Nadzoru Finansowego, ale trudno wymagać, by rynek wysoko wyceniał spółkę, której jeszcze dwa lata temu groziło bankructwo. Uratował ją zastrzyk gotówki od głównego akcjonariusza.

Z analizy bilansów PMPG wynika, że w 2012 roku miała ona 10,5 mln zł straty netto. Jednocześnie zobowiązania i utworzone na ich spłatę rezerwy sięgnęły 27,4 mln zł – przy kapitale własnym 10,4 mln zł i przychodach rocznych 68,5 mln zł. Wysoką stratę zarząd tłumaczy odpisami aktualizującymi należności i aktywa finansowe, co było zaleceniem audytorów, którzy mieli zastrzeżenia do wyników spółki za 2011 rok. Przy takich wynikach zgodnie z Kodeksem spółek handlowych zarząd był zobowiązany do niezwłocznego zwołania walnego zgromadzenia akcjonariuszy, aby ci ustalili, czy PMPG SA powinna nadal istnieć. Wtedy Michał M. Lisiecki zobowiązał się m.in. do wsparcia firmy swoim prywatnym kapitałem. Problem w tym, że jego kapitał to także akcje PMPG (poziom jego udziałów w zależności od dokonanych transakcji to ok. 60 proc.). Im więc tańsze akcje PMPG, tym jego majątek szczuplejszy.

Bez wsparcia

Drugi znaczący udziałowiec PMPG Jarosław Pachowski (ma 6,5 proc. udziałów) – były prezes Polkomtelu i członek zarządu TVP za czasów Roberta Kwiatkowskiego, nie chce już zwiększać swego zaangażowania finansowego w biznes Lisieckiego. Z nieoficjalnych informacji wynika, że jest on mocno rozczarowany niską ceną akcji PMPG. Osobiście i ponoć kapitałowo zaangażował się w ratowanie miesięcznika „Film” (ściągnął na naczelnego Tomasza Raczka), ale to Lisiecki zdecydował o zamknięciu tego tytułu. Obecnie Pachowski angażuje się w rozwijanie spółki Film Point Group, zajmującej się produkcją i dystrybucją filmów – PMPG ma w niej 35 proc. udziałów.

W lutym 2012 roku zarząd PMPG został upoważniony do przeprowadzenia nowej emisji akcji, której celem jest dokapitalizowanie spółki w kwocie do 77,9 mln zł. Zarząd na taką emisję dostał trzy lata, może ją przeprowadzić bez dodatkowej zgody rady nadzorczej spółki, może nawet samodzielnie zdecydować, czy pozbawić dotychczasowych akcjonariuszy praw poboru nowych akcji. Lisiecki może swobodnie szukać inwestora. Do dziś go jednak nie znalazł. Zarząd PMPG zaznacza jednak, że zainteresowanie akcjami spółki jest duże, a kilka funduszy inwestycyjnych pojawiło się w gronie jej akcjonariuszy.

Biorąc pod uwagę dramatyczne wyniki osiągnięte w 2012 roku, prognoza zysków ogłoszona w grudniu 2013 roku, musiała zaskakiwać. Zysk brutto na poziomie 5,9 mln zł (wcześniej zapowiadano 2,3 mln zł) robił wrażenie. W dniu kiedy tę prognozę ogłoszono (5 grudnia 2013) akcje PMPG zanotowały swoje maksimum cenowe z ostatnich 12 miesięcy – 49 gr. Potem z kursu uszło powietrze. Mimo zabiegów samego Lisieckiego o nagłośnienie dobrych wieści (komunikaty giełdowe zarządu, osobiste wpisy na Twitterze, wywiady prasowe) spółka nie cieszy się zainteresowaniem na GPW. Nie śledzą jej też analitycy giełdowi, brakuje rekomendacji domów maklerskich. – Mamy na GPW dużo większe spółki mediowe, sporo się w nich dzieje i przede wszystkim te firmy trzeba analizować. Na mniejsze podmioty brakuje nam czasu – mówi Paweł Szpigiel, analityk Domu Maklerskiego mBanku SA.

– PMPG to maluch, choć czasem taki maluch może stać się dużą spółką, ale podmiotowi mającemu tak dużą ekspozycję na prasę raczej to nie grozi. To nie jest Kino Polska, której kapitalizacja ze 100 mln zł wzrosła do 400 mln zł – tłumaczy brak zainteresowania analityków giełdowych spółką Lisieckiego Konrad Księżopolski z Espirito Santo Investment Bank.

Sprzedać taniej, kupić drożej

Śledząc informacje emitenta, można odnieść wrażenie, że najaktywniejszym uczestnikiem transakcji na papierach PMPG jest „osoba mająca dostęp do informacji poufnych” i będąca „członkiem organu zarządzającego emitenta”. W zarządzie PMPG zasiadają Michał M. Lisiecki (główny akcjonariusz i jednocześnie prezes) i Tomasz Sadowski (wiceprezes, który akcji spółki nie ma). Oprócz wspomnianego wcześniej Pachowskiego, czasem 3, czasem 5, a czasem 6 proc. akcji PMPG ma jeszcze tajemnicza spółka Parrish Media N.V. z siedzibą w Holandii. Na GPW nie ma ona żadnych innych akcji oprócz PMPG. Na forach serwisów giełdowych zarzuca się jej, że jest podmiotem do generowania obrotu na akcjach PMPG.

Michał Lisiecki nigdy nie ujawnił, kto stoi za tą firmą i zapewnia, że nie jest z nią powiązany. Śledząc transakcje na GPW, można dostrzec, że aktywizuje się ona w podobnym czasie, co główny akcjonariusz.

Tak było np. jesienią ub.r., gdy 29 października zarząd PMPG ogłosił „zapowiedź możliwej korekty prognozy” wyników i podał, że zysk brutto spółki może być wyższy o co najmniej 10 proc., niż prognozowano w marcu 2013 roku. Kilka dni przed tym komunikatem (od 21 do 23 października) Michał Lisiecki kupował akcje PMPG – w cenie od 22 do 24 gr, aby 24 października pozbyć się 1,5 mln akcji. Jak później napisano w raporcie giełdowym, kupił je „renomowany fundusz inwestycyjny”.

Z raportów wynika, że w tym samym czasie (21 października) „osoba wchodząca w skład organu zarządzającego” sprzedała milion akcji funduszowi Parrish Media N.V. (po 21 gr) z deklaracją, że zamierza on pozostać jej inwestorem. Tydzień później fundusz ten sprzedał jednak 2 mln akcji po cenie 24 gr, zmniejszając swój udział w kapitale z 5,5 do 3,6 proc. Co dziwne, za dwa tygodnie (12 listopada) milion akcji odkupił, ale już o 40 proc. drożej, bo po 34 gr. Z takiej transakcji można wnioskować, że fundusz ten działa nie po to, aby zyskać, tylko żeby stracić.

Tele-wizje

Michał M. Lisiecki, powołując się na prognozowaną poprawę wyników, próbował rozruszać akcjonariat już wiosną ub.r. Szukał go wśród czytelników swoich tygodników: „Wprost” i „Tygodnika do Rzeczy”.

W zamieszczonych na ich łamach ogłoszeniach zarząd PMPG informował, że spółka będzie miała w 2013 roku wyższe przychody niż w 2012 roku (pod koniec roku okazało się, że jednak będą niższe) i dodatni wynik operacyjny. Dodał przy tym, że czytelnicy obu tygodników też mogą zostać udziałowcami spółki je wydającej. To jednak nie do końca prawda. Nie można bowiem kupić na GPW akcji AWR Wprost – wydawcy „Wprost” ani spółki Orle Pióro – wydawcy „Tygodnika do Rzeczy”. Są tam notowane akcje tylko ich większościowego akcjonariusza – PMPG SA. Ma on 90 proc. udziałów w AWR Wprost i 61 proc. w Orlim Piórze.

Prognozowana poprawa wyników czy zainteresowanie renomowanego funduszu to niejedyne dobre wiadomości, jakimi dzieli się z rynkiem zarząd PMPG. W jego komunikatach było o planach telewizji i telefonii komórkowej opartych na marce Machina (magazyn pod tym tytułem już się nie ukazuje, a domeny nie udało się sprzedać), budowie platformy internetowej i dystrybucyjnej na bazie „Filmu” (PMPG próbowała go sprzedać, ale kupca nie znaleziono), stworzeniu sieci serwisów internetowych, w tym sportowych (spółka Sport24.pl jest już zlikwidowana), stworzeniu serwisu dziennikarstwa obywatelskiego wzorowanego na OhMyNews (miała się tym zajmować niedziałająca już spółka Ozon Media), sprzedaży serwisów na telefony komórkowe (spółka Admobile przestała generować jakiekolwiek przychody). W 2009 roku przełomem w rozwoju firmy miał być zakup Presspubliki (wydawca „Rzeczpospolitej”) i udziałów w Telewizji Puls. Michał Lisiecki zapewniał wówczas „Gazetę Giełdy Parkiet”, że znajdzie pieniądze nie tylko na te inwestycje, ale też na ewentualną prywatyzację TVP 2. Ten przełomowy rok spółka miała zamknąć ponad 116 mln zł przychodu i zyskiem netto zbliżonym do 30 mln zł. Zamknęła stratą, a z przejęć nic nie wyszło.

Michał M. Lisiecki nie rezygnuje z marzeń o telewizji. W 2013 roku wspólnie ze spółką Astro SA (jej większościowym akcjonariuszem jest Ryszard Krajewski) PMPG starała się o miejsce dla dwóch kanałów na multipleksie telewizji cyfrowej – religijnego i naukowego. Z religijnego sama rezygnowała, gdy do walki włączyła się Telewizja Trwam, a na nadawanie drugiego koncesji nie otrzymała.

Do dobrych informacji, które trzeba było potem odwołać, należy zaliczyć też komunikat z września 2010 roku o podpisaniu umowy przedwstępnej na sprzedaż niemieckiej firmie Papar & Board Neuwied drukarni Gemtext za 6 mln zł. Cztery miesiące później od umowy odstąpiono ze względu na brak porozumienia co do ceny. PMPG została z umowami leasingowymi przeniesionymi do Media Works Print – spółki, której wyniki nie są obecnie konsolidowane z wynikami PMPG SA. Ukrywanie strat w spółkach zależnych zarzucał zarządowi audytor w związku ze sprawozdaniem za 2011 rok. PMPG jest bowiem właścicielem wielu spółek, których wyników nie uwzględnia w wynikach grupy „ze względu na ich nieistotność z punktu widzenia skonsolidowanego sprawozdania finansowego”.

Wprost długi

Jak dotąd najbardziej spektakularne inwestycje PMPG to kupno AWR Wprost w 2009 roku i założenie ponad rok temu z Pawłem Lisickim i prawicowymi publicystami spółki, która wydaje „Tygodnik do Rzeczy”.

Jeśli uważnie przyjrzeć się transakcji przejęcia AWR Wprost, to też różni się ona od tego, co ogłoszono rynkowi. W komunikacie o transakcji ze spółką Quebonto Holdings Limited napisano, że 80 proc. udziałów w AWR Wprost wyceniono na 8 mln zł. Ale jak wynika z raportów spółki, ostatecznie za udziały w AWR Wprost zapłacono 4,1 mln zł w gotówce, a 4 mln zł w akcjach PMPG (1,6 mln sztuk), których cenę ustalono na 2,50 zł. Były one objęte blokadą sprzedaży do 15 lipca 2010 roku, a po tym terminie nigdy 2,50 zł nie kosztowały. Można je było sprzedać co najwyżej po 1,47 zł, tak więc AWR Wprost kosztowała raczej 6, a nie 8 mln zł.

Co ciekawe, sam znak towarowy „Wprost” jest w aktywach spółki PMPG wyceniany ponaddwukrotnie drożej, bo na 13,7 mln zł.

Po zakupie „Wprost” w bilansach PMPG zostały kredyty i pożyczki. W 2010 roku Michał Lisiecki pożyczył swojej spółce 6,8 mln zł. Do tego w sierpniu tego roku spółki grupy Media Point Group, BTL Point Group i AWR Wprost zaciągnęły w BRE Banku 4,5 mln zł kredytu na bieżącą działalność. Po roku zmniejszono go do 4 mln zł, ale wprowadzono dodatkowe zabezpieczenia. Pojawiła się hipoteka na nieruchomościach drukarni Gemtext. Z kolei w 2012 roku AWR Wprost poręcza pożyczkę 2,4 mln franków szwajcarskich, którą w Deutsche Bank PBC SA do listopada 2017 roku zaciągają dwie osoby fizyczne powiązane ze spółką. W raporcie jedną osobę określono jako znaczącego akcjonariusza będącego członkiem zarządu emitenta i AWR Wprost, a o drugiej napisano, że jest członkiem rady nadzorczej emitenta – może więc chodzić o Michała M. Lisieckiego i jego żonę. AWR Wprost pożycza też na własne konto – bierze w BRE Banku 4 mln zł na kolejny rok. Dopiero w 2013 roku kredyt ten zmniejszono do 3 mln zł – ma być spłacany ratami, tak by do 9 lipca 2014 roku pozostała do spłaty kwota nie większa niż 1,6 mln zł.

– AWR Wprost oraz inne spółki PMPG terminowo obsługiwały swoje zadłużenie wobec wszystkich pożyczkodawców, w tym wobec głównego akcjonariusza. Spółka obecnie nie posiada istotnego zadłużenia wobec żadnych podmiotów trzecich i zgodnie ze strategią została oddłużona – zapewnia rzeczniczka PMPG Anna Pawłowska-Pojawa. Odnawianie bieżącej linii kredytu obrotowego nazywa standardową procedurą. Zaznacza, że obecnie spółka korzysta z linii kredytowej w wysokości 2,5 mln zł, co przy należnościach comiesięcznie przekraczających tę kwotę i przychodach rocznych bliskich 70 mln zł oznacza, iż w rzeczywistości spółka nie ma długu.

Jednak pracownicy PMPG twierdzą, że w firmie brak gotówki bywał odczuwalny. Szczególnie w 2012 roku (w tym roku Michał M. Lisiecki odebrał ze spółki 2,4 mln zł tytułem udzielonej jej wcześniej pożyczki). – Wtedy zaczęły się problemy z płatnościami nawet małych kwot wobec współpracowników – mówi redaktor, który wówczas kierował jednym z tytułów należących do grupy kapitałowej PMPG. – Bywały nawet kilkumiesięczne poślizgi. Księgowa regulowała w pierwszej kolejności należności wobec tych, którzy najgłośniej się domagali swoich pieniędzy – przyznaje nasz rozmówca. Według nieoficjalnych informacji to właśnie z powodu zaległości za honoraria z pisania felietonów do „Wprost” zrezygnował Kamil Durczok. Rezygnowali też inni.

– Ciągle czekaliśmy na jakiś przełom, który miał odmienić losy tej firmy. A to miał się pojawić wielki inwestor, a to mieliśmy zdobyć koncesję na telewizję. Ale ten przełom nie następował – mówi były menedżer wysokiego szczebla pracujący w PMPG. – W sumie szybko pozbyłem się złudzeń, że w tej firmie są duże pieniądze – dodaje.

Wyzwania i zaszłości

Michał Lisiecki zapewnia, że obecnie jego spółka po gruntownej restrukturyzacji jest już w bardzo dobrej kondycji. Przede wszystkim udało mu się zrestrukturyzować przejęte wydawnictwo AWR Wprost i przy okazji całą grupę. Zgodnie ze strategią zakładającą koncentrowanie się na tygodnikach opinii grupa zrezygnowała z wydawania dwutygodnika „Bloomberg Businessweek Polska”. Wydająca go spółka Point Group Business Unit w 2012 rok miała ponad 1 mln zł straty. W ubiegłym roku zamknęła też miesięcznik „Film”.

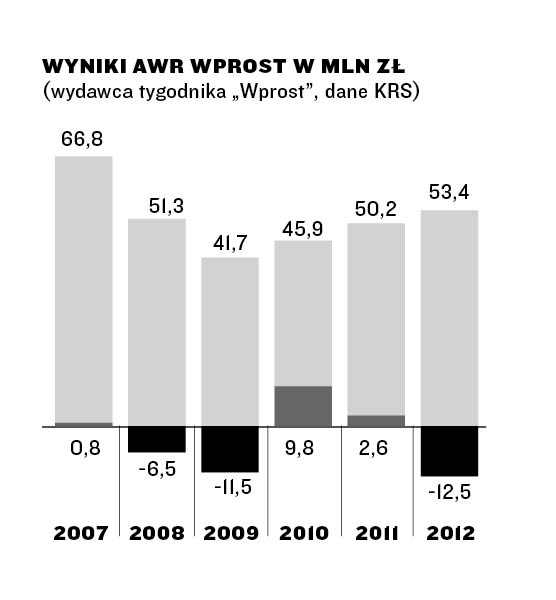

Największy wpływ na wynik grupy ma obecnie AWR Wprost. Według optymistycznych prognoz zarządu przejęta spółka miała w 2012 roku przynieść 43,4 mln zł przychodu i 3,1 mln zł zysku, a jak wynika z danych KRS, miała 53,4 mln przychodu i 12,5 mln zł straty netto. Do tego 22 tys. zł straty miała spółka Nano Marketing – dział marketingu dla całej PMPG (planuje media, rozlicza kampanie, wspiera sprzedaż), który organizuje dochodowe wydarzenia związane z „Wprost”: Nagrody Kisiela, Człowiek Roku, Strażnik Pamięci.

– W przypadku AWR Wprost największym wyzwaniem były zaszłości po dawnych udziałowcach, nieefektywne, relatywnie drogie powierzchnie biurowe oraz duża liczba toczących się postępowań sądowych. Te najważniejsze problemy są już właściwie za nami – zaznacza Michał M. Lisiecki. Szukając oszczędności, jego cała grupa w marcu przeprowadziła się z biurowca w Blue City na warszawskiej Ochocie do Batory Office Buildings (dzielnica Włochy). Zajmuje tam dwa piętra (1,2 tys. mkw.) - po nabyciu AWR Wprost grupa PMPG zajmowała ponad 5 tys. mkw. Są inne dobre wiadomości. Na początku roku Sąd Apelacyjny zdjął ze spółki widmo ewentualnej wypłaty 5 mln dol. odszkodowania na rzecz Małgorzaty Cimoszewicz-Harlan. To sprawa odziedziczona z czasów, gdy naczelnym „Wprost” był Marek Król. – Obecnie tygodnik mimo podejmowania trudnych tematów w zasadzie nie ma procesów, poza tymi wynikającymi z zaszłości – podkreśla Lisiecki.

W wynikach grupy uwzględnione jest wsparcie finansowe (m.in. kredytem) spółki Orle Pióro założonej z Pawłem Lisickim i jego dziennikarzami, która od początku 2013 roku wydaje „Tygodnik do Rzeczy”. Według szacunków zarządu PMPG wynik tej spółki jest już dodatni, choć niższy od założeń. Plan zakładał przejęcie czytelników po opuszczonym przez Pawła Lisickiego i związanych z nim autorów „Uważam Rze” (to nastąpiło, tytuł ten nie jest już miesięcznikiem) i sprzedaż na poziomie powyżej 100 tys. egz. Ten drugi warunek udało się zrealizować tylko na starcie – w styczniu 2013 roku średnia sprzedaż ogółem „Tygodnika do Rzeczy” wyniosła 120 tys. egz., ale już w październiku 71 tys. egz. (dane ZKDP). Nie przewidziano, że tak dobrze będzie się sprzedawał konkurencyjny tygodnik „W Sieci” związany z Jackiem i Michałem Karnowskimi (średnio w całym 2013 roku o 8 tys. egz. lepiej). Oba tytuły walczą o miejsce po „Uważam Rze”, a jak szacuje Paweł Lisicki – realna grupa czytelników tygodników prawicowych to ok. 120 tys.

Ratowanie kursu

Za optymistycznymi komunikatami wysyłanymi na rynek osobiście stoi prezes Lisiecki. To on je tworzy i przekazuje do rozsyłania biuru prasowemu. Osobiście zabiega też o spotkania z domami maklerskimi i analitykami, którym mógłby przedstawić swoje prezentacje.

– Prognozy nie są poddawane opinii biegłego rewidenta i w sumie można w nich ogłaszać, co się chce. Są spółki, które dobre wieści dla akcjonariuszy mają w prognozach, a złe w rzetelnych sprawozdaniach finansowych. Jeżeli tracą, to jedynie na zaufaniu – mówi jeden z analityków giełdowych. Nie chce się wypowiadać pod nazwiskiem w kontekście PMPG, bo nie analizuje tej spółki i nie wie, czy opisana przypadłość dotyczy firmy Lisieckiego.Natomiast tak istotę prognoz, które potem trzeba było odwoływać, w imieniu zarządu spółki tłumaczy jej rzeczniczka: – Prognozy mają istotną wartość dla akcjonariuszy. Ograniczają ryzyko osób inwestujących w akcje spółki i jest to pożądana polityka, tym bardziej w burzliwym otoczeniu makroekonomicznym. Korekta prognoz wynika z przepisów, zgodnie z którymi każda zmiana o 10 procent wymusza ich aktualizację.

Obecnie zarząd PMPG zaznacza, że jego zapowiedzi są już konserwatywne i zawierają raczej niedoszacowanie niż przeszacowanie wyników.

Spółka próbuje też innych sposobów na zatrzymanie spadku swoich notowań. Jednym z nich jest kupowanie własnych akcji. Proces ten trwa od kilku lat. Już na początku 2010 roku PMPG nabyła 2,3 mln własnych akcji, co zarząd tłumaczył zapobieżeniem bezpośrednio zagrażającej spółce szkodzie. Szczegółów nie podał. Potem się okazało, że 1,6 mln tych akcji przekazał Qebonto Holdings Limited jako część zapłaty za AWR Wprost.

W grudniu 2010 roku nadzwyczajne zgromadzenie wspólników PMPG upoważniło zarząd do stałego skupu własnych akcji. Ma on trwać pięć lat – spółka może kupić 3 mln sztuk akcji po cenie nie wyższej niż 2,50 zł. W dniu podjęcia tej uchwały akcje spółki kosztowały 1,34 zł. Celem skupu akcji ma być oferowanie ich pracownikom w ramach programów motywacyjnych, ale do dziś takich nie uruchomiono.

Decyzje o skupie akcji własnych, tzw. buy-back, to często praktykowana próba zatrzymania przez zarządy spółek giełdowych spadku notowań wyceny akcji. To wyraźny sygnał dany rynkowi, że według zarządu akcje spółki są niedowartościowane i dlatego warto je kupować po wyznaczonej cenie. Oprócz tego jeśli akcje są skupowane z rynku, to zmniejsza się tzw. free float, czyli podaż akcji, co powinno się przełożyć na ich cenę. Ale jeżeli za buy-back stoi największy akcjonariusz, który w ten sposób może przekładać akcje ze swojego portfela do portfela kontrolowanej przez siebie spółki za jej pieniądze, to wpływ na wycenę takich papierów jest znikomy.

Zarząd PMPG nie omieszkał wykorzystać także afery taśmowej do przypomnienia akcjonariuszom swoich prognoz wyników grupy ogłoszonych w marca br. Zakładają one osiągnięcie 8 mln zł EBITDA przy przychodach 64,1 mln zł. Podkreśla, że to prognoza "konserwatywna".

(GK, 04.07.2014)